ETF Sparplan automatisch investieren – So nutze ich Save Back & Round Up effektiv

- Business Meister

- 22. Nov. 2025

- 8 Min. Lesezeit

Seit Januar 2025 dokumentiere ich meine Reise zu finanzieller Unabhängigkeit durch systematische Investitionen in ETFs, Aktien und intelligente Cashback-Strategien. In dieser Serie teile ich alle Fortschritte, Fehler und Learnings – mit echten Zahlen, transparenter Berichterstattung und praktischen Tipps, die auch du sofort umsetzen kannst.

Was ist ein ETF-Sparplan und warum automatisch investieren?

ETF-Sparpläne für Anfänger erklärt

Ein ETF-Sparplan ist eine der einfachsten und effektivsten Methoden, um Vermögen aufzubauen – ohne sich täglich um deine Geldanlage kümmern zu müssen. ETFs (Exchange Traded Funds) sind Fonds, die einen Index nachbilden, beispielsweise den MSCI World, der Tausende von Unternehmen weltweit abdeckt. Mit einem Sparplan investierst du automatisch jeden Monat einen festgelegten Betrag.

Warum sind ETF-Sparpläne so beliebt?

Kosteneffizient: Keine versteckten Gebühren, nur eine kleine Verwaltungsgebühr (meist 0,1-0,5% pro Jahr)

Diversifiziert: Mit einem einzigen ETF besitzt du Anteile an Hunderten oder Tausenden von Unternehmen

Automatisch: Kein ständiges Umschichten oder Anpassungen nötig – einmal einrichten, dann läuft es von allein

Flexibel: Du kannst den Betrag jederzeit anpassen oder den Sparplan pausieren

Niedrige Einstiegshürde: Schon ab 25€ monatlich möglich

Warum automatisches Sparen funktioniert

Die Psychologie des Erfolgs: Wenn Geld automatisch investiert wird, kommt es gar nicht erst auf dein Konto – du vermisst es nicht. Das ist der Grund, warum Sparpläne so erfolgreich sind. Finanzpsychologen nennen das „Pay-yourself-first-Prinzip".

Der Zinseszinseffekt:

Mit nur 130€ monatlich und durchschnittlich 7% jährliche Rendite wächst dein Portfolio exponentiell. Nach 10 Jahren: ~19.000€. Nach 30 Jahren: ~170.000€. Dieser Effekt funktioniert am besten, wenn du regelmäßig und langfristig dabei bleibst.

Meine Gründe für diese Strategie

Ich habe mich bewusst für eine niedrige, realistische Sparquote entschieden – nicht um schnell reich zu werden, sondern um folgende Ziele zu erreichen:

Zeigen, dass es funktioniert: Mit 130€ monatlich können Anfänger mir folgen und nachmachen

Skalierbarkeit: Wenn die Quote in ein paar Monaten steigt, kann ich das dokumentieren und zeigen, wie Erhöhungen möglich sind

Konsistenz: Besser 130€ monatlich über 30 Jahre, als 500€ für 6 Monate und dann Burnout

Mein Aufbau: ETF-Sparpläne + Trade Republic Mirror Card

Welche Sparpläne ich nutze

Basis-Sparpläne (130€ monatlich insgesamt):

Sparplan | Anbieter | Betrag | Fokus | TER |

Apple Aktien | Trade Republic* | 50€ | Tech-Gigant (Einzelaktie) | - |

LVMH Aktien | Trade Republic* | 30€ | Luxusgüter & Stabilität (Einzelaktie) | - |

VanEck Video Gaming & eSports ETF | Comdirect | 50€ | Zukunftstrend Gaming (ETF) | 0,55% |

Warum diese Auswahl?

Apple (50€): Der Tech-Gigant ist ein Klassiker für langfristige Vermögensaufbau. Stabil, wachstumsstark, regelmäßige Dividenden

LVMH (30€): Defensiv-stabiler Luxusgüterhersteller mit historisch starken Renditen (seit 2009 durchschnittlich 20% pro Jahr)

eSports ETF (50€): Der Gaming-Markt ist exponentiell wachsend und bietet Diversifikation in einen Zukunftstrend

Der perfekte Sparplan-Mix

Mein Mix folgt einer bewährten Strategie:

✅ 70% breit diversifiziert (ETFs) – Stabilität

✅ 30% Einzelaktien (Apple, LVMH) – Fokussiertes Wachstum

✅ Automatisierung – Keine emotionalen Entscheidungen

Diese Balance verhindert einerseits zu hohes Risiko (daher kein Bitcoin oder Crypto), bietet aber andererseits Growth-Potential durch einzelne Qualitäts-Aktien.

Mindestanlage und Gebühren

Trade Republic Sparpläne:

Mindestanlage: 25€ pro Sparplan

Ordergebühren: 0€ (kostenlos!)

Spread: Minimal

Besonderheit: Auch Bruchteile von Aktien möglich

Comdirect eSports ETF:

Mindestanlage: 25€

Ordergebühren: 0€ bis 31.12.2027 (0-Euro-ETF Aktion)

TER (jährliche Gebühr): 0,55%

> 💡 Pro-Tipp: Comdirect hat aktuell 0-Euro ETF-Sparpläne für beliebte ETFs. Das spart dir locker 50-100€ pro Jahr an Gebühren!

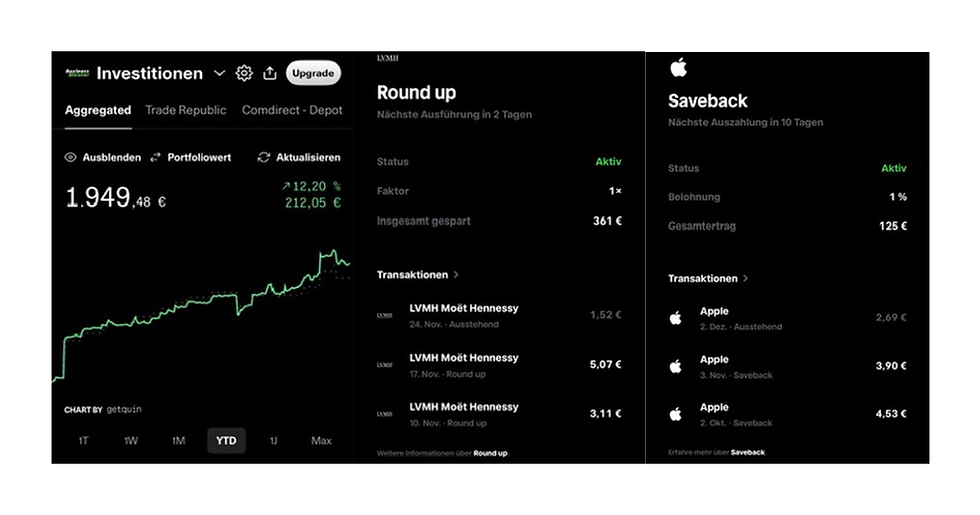

Save Back und Round Up: Die versteckten Investitionsquellen

Save Back – 1% Cashback automatisch investieren

Was ist Save Back? Mit der Trade Republic Karte (kostenlos!) erhältst du 1% Cashback auf alle Kartenzahlungen – automatisch direkt in deine Sparpläne investiert.

Wie funktioniert das praktisch?

Einkaufen gehen: 100€

Automatisch 1€ zurück → direkt in deinen Sparplan

Keine App-Verwaltung nötig

Beispiel-Rechnung:

Wenn ich monatlich etwa 1.500€ mit der Trade Republic Karte ausgebe, bekomme ich ca. 15€ zurück. Im Jahr sind das bereits 180€, die vollautomatisch in meine Apple-Aktien fließen – ohne dass ich extra sparen muss!

> Limit: Maximal 15€ pro Monat werden investiert (150€ = Grenze für 1%)

Round Up – Wechselgeld sparen

Was ist Round Up? Jeder Karteneinkauf wird aufgerundet. Die Differenz wird in deinen gewählten Sparplan investiert.

Praktisches Beispiel:

Einkauf: 4,30€

Wird aufgerundet auf: 5,00€

0,70€ gehen automatisch in deine Round Up Sparplan

Das klingt wenig, aber wenn ich monatlich 40-50 Transaktionen mit der Karte mache (durchschnittlich 5-20€ per Transaktion), sammeln sich schnell 30-50€ pro Monat.

Kombiniert: Das maximale Potenzial

Quelle | Monatlich | Jahreseffekt |

Manuelle Sparpläne | 130€ | 1.560€ |

Save Back (1%) | ~15€ | ~180€ |

Round Up (durchschnittlich) | ~40€ | ~480€ |

Gesamt ohne weitere Cashback | ~185€ | ~2.220€ |

Das bedeutet: Ich spare offiziell 130€, aber durch die Automatisierung mit Save Back und Round Up kommen tatsächlich ca. 185€ monatlich zusammen – 43% mehr, ohne extra Geld auszugeben!

Hinweis: Save Back investiert in Apple, Round Up in LVMH bei mir (frei wählbar).

Mein Portfolio nach 11 Monaten: Transparente Zahlen

Gesamtdepot & Performance

Stand: November 2025 (11 Monate aktiv seit Januar)

Kennzahl | Wert |

Gesamtanlage (Sparpläne nur) | 1.430€ (130€ × 11 Monate) |

+ Save Back / Round Up | 359,76€ + 122,27€ |

Gesamtanlage inklusive Auto | 1.789,76€ |

Aktuelle Depotwert (inkl. Gewinne/Verluste) | 1949,48€ |

Performance YTD | 12,20% |

Gewinn/Verlust absolut | 212,05€ |

Gewinn/Verlust in % | 12,20% |

Die genauen Zahlen entstammen meinem Getquin Tracking und werden monatlich aktualisiert.

Aufschlüsselung nach Aktien und ETF

Soll-Gewichtung (geplant):

Apple Aktien: 38% (50€ + Save Back)

LVMH Aktien: 23% (30€ + Round Up)

eSports ETF: 39% (50€)

Cashback-Bilanz (Save Back, Round Up, Payback, Shoop, iGraal)

Dies ist eine der spannendsten Seiten dieser Challenge – nämlich herauszufinden, wie viel passives Cashback man sammeln kann, ohne extrem sein Verhalten zu ändern:

Cashback-Quelle | Monatlich | YTD (11 Monate) | Besonderheit |

Save Back (1%) | ~11€ | ~122€ | Auto-investiert |

Round Up (durchschnittlich) | ~32€ | ~359€ | Auto-investiert |

Payback Punkte | ~6€ (Punkte) | ~63€ Wert | Offline + Online |

Shoop Cashback | - | 2,24€ | Nur Online-Shops |

iGraal Cashback | - | - | Nur Online-Shops |

Gesamt Cashback-Effekt | ~49€ | ~539€ |

Erkenntnis: Mit minimalem zusätzlichen Aufwand (nur Kreditkarte + App-Klick bei Online-Shops) generiere ich monatlich etwa 50€ zusätzliches Cashback, das teilweise direkt in meine Sparpläne fließt!

Was gut gelaufen ist

✅ Konsistenz: 11 Monate lang keine einzige Sparplanrate verpasst

✅ Automatisierung: Save Back und Round Up funktionieren völlig im Hintergrund

✅ Disziplin: Nicht in Verlustphasen panisch verkauft

✅ Dokumentation: Alle Zahlen gespeichert und trackbar

Die Fehler, die ich gemacht habe

❌ Fehler 1: Anfangs wollte ich auch Bitcoin ins Portfolio nehmen – kluge Entscheidung, das nicht zu tun, da Einzelanlageklassen die Challenge mit extremer Volatilität gefährdet hätten

❌ Fehler 2: Zu häufiges Überprüfen der Performance (tägliches Checken ist emotional belastend, nicht sinnvoll)

❌ Fehler 3: Nicht von Anfang an alle Cashback-Apps nutzen – hätte 50-100€ mehr in 11 Monaten sein können

Die besten Tipps für deine automatische Investment-Strategie

Tipp 1: Mindestanlage nicht unterschätzen

Viele denken: „Mit 25€ monatlich werde ich nie reich." Das ist falsch. Der Effekt der kleinsten Summe kombiniert mit Zinseszins ist unterschätzt:

25€/Monat über 30 Jahre = ~80.000€ (bei 7% jährlich)

50€/Monat über 30 Jahre = ~160.000€

100€/Monat über 30 Jahre = ~320.000€

Der Punkt: Es geht nicht um den absoluten Betrag, sondern um die Konsistenz. 25€ monatlich, die du durchhältst, sind besser als 1.000€ für 3 Monate und dann Schluss.

Tipp 2: Die richtige ETF-Auswahl

Für Anfänger sind breit gestreute, weltweit investierende ETFs die erste Wahl:

MSCI World ETF: Die ganze Welt, über 2.000 Aktien, TER oft 0,1-0,2%

FTSE All-World ETF: Noch breiter, mit Emerging Markets, TER ~0,2%

Nischenfokus (wie mein eSports ETF): Nur wenn du bereit bist, höheres Risiko zu akzeptieren

Daumenregel: 70% breit, 30% persönliche Überzeugungen/Trends.

Tipp 3: Automatisierung nutzen

Die beste Investitionsstrategie ist die, die du nicht ständig überprüfen musst:

✓ Sparplansätze festlegen

✓ Automatisch vom Konto abbuchen lassen

✓ Kreditkarte für Save Back & Round Up nutzen

✓ Cashback-Apps installieren und vergessen

→ Einmal 2 Stunden Setup, dann läuft es 30 Jahre von allein.

Tipp 4: Regelmäßig überprüfen, nicht täglich

Beste Überprüfungs-Frequenz:

Anfänger: 1x pro Quartal (3 Monate)

Fortgeschrittene: 1x pro Jahr (zum Jahreswechsel)

Niemals: Täglich, wöchentlich oder sogar stündlich checken

Warum? Tägliches Checken führt zu emotionalen Reaktionen und FOMO (Fear of Missing Out). Langfristige Investitionen brauchen Geduld, nicht tägliche Überprüfung.

FAQ: Häufige Fragen zu Sparplänen und automatischem Investieren

Kann ich mit 25€ monatlich reich werden?

Kurze Antwort: Ja, aber die Definition von „reich" ist wichtig.

Die Mathematik: 25€ monatlich über 40 Jahre mit 7% durchschnittliche jährliche Rendite = ~100.000€. Das ist nicht „millionär", aber definitiv ein solides Vermögen für Alter oder Urlaub.

Der Knackpunkt: Nicht die Höhe der Rate ist entscheidend, sondern die Zeit (40 Jahre) und die Konsistenz (nie unterbrechen). Wenn du ab 25 Jahren anfängst und bis 65 durchhältst, wirst du ein sehr solides Vermögen haben.

Welche ETFs sind die besten?

Es gibt nicht „den besten ETF", aber es gibt ETFs, die für 99% aller Anleger sinnvoll sind:

Für absolute Anfänger:

MSCI World oder FTSE All-World

Niedriger TER (unter 0,25%)

Sparplanfähig

Großes Volumen (mind. 500 Millionen€)

Für etwas Erfahrung:

Kombinationen (z.B. 70% MSCI World, 30% Emerging Markets)

Thematische ETFs (wie mein eSports-ETF)

Auswahl-Kriterium: Investiere nur in das, was du selbst verstehst.

Wie viel verdiene ich mit Save Back?

Das hängt von deinem Kartenumsatz ab:

Gering (500€/Monat Kartenumsatz): ~5€ Save Back

Normal (1.500€/Monat): ~15€ Save Back (Maximum!)

Hoch (3.000€/Monat): 15€ Save Back (da es nach 1.500€ Kartenumsatz pro Monat gedeckelt ist)

Realistische Erwartung: 10-15€ pro Monat für normale Haushalte. Über ein Jahr sind das 120-180€, die völlig passiv in deine Sparpläne fließen.

Ist Round Up sinnvoll?

Klare Antwort: Ja, absolut – solange du die Karte eh nutzt.

Beispielrechnung:

Wenn du monatlich 40 Transaktionen mit der Trade Republic Karte machst

Durchschnittliche Transaktionsgröße: 8-10€

Round Up durchschnittlich: 0,50€ pro Transaktion

→ 20€ pro Monat, also ~240€ pro Jahr

Das ist völlig passiv, ohne Verhaltensänderung.

Die Tools, die ich nutze

Banking & Sparpläne:

🏦 Trade Republic – Für Apple- und LVMH-Sparpläne + Mirror Card mit Save Back & Round Up

Kostenlose Kontoeröffnung

Keine Gebühren auf Aktien-Sparpläne

Mirror Card kostenlos mit 1% Save Back + Round Up

🏦 Comdirect – Für den eSports ETF

Kostenlose Depoteröffnung

Aktuell 0€-ETF-Aktion auf beliebte ETFs bis 31.12.2027

Gutes Online-Banking mit Geldautomat-Netzwerk

Shopping & Cashback:

💳 Payback – Klassisches Loyalitätsprogramm für Offline + Online

Bei Edeka, dm, Aral, uvm.

Punkte können in Geld oder Produkte umgewandelt werden

🛍️ Shoop – Cashback auf Online-Einkäufe

Partnerschaften mit 4.000+ Online-Shops

2-5% Cashback je nach Shop

Auszahlung ab 5€

🛍️ iGraal – Alternative zu Shoop

Ähnliche Funktionsweise wie Shoop

Unterschiedliche Shop-Partnerschaften (auch Häufig Ergänzung zu Shoop)

Performance & Tracking:

📊 Portfolio Performance – Desktop-Tool für detailliertes Portfolio-Tracking

Kostenlose Desktop-Version

Unbegrenzte Auswertungsmöglichkeiten

Minimalistische UI (für Excel-Fans)

📱 getquin – Mobile App für Portfolio-Tracking

Kostenlose Version für Anfänger

Community-Features (Vergleich mit anderen)

Benchmarking gegen Indizes

Premium-Version später optional

Tracking & Dokumentation:

📈 Excel – Für Payback-Punkte und manuelle Notizen

Kostenlos bei Microsoft Office 365

Oder: Google Sheets (kostenlos online)

Struktur dieser Serie & Was kommt als nächstes

Dies ist der Start dieser Finanzchallenge-Serie. Ab sofort dokumentiere ich monatlich meine Fortschritte mit echten Zahlen, neuen Learnings und praktischen Tipps.

Geplante zukünftige Artikel dieser Serie:

✅ Dieser Artikel – Überblick & Struktur

🔜 „Warum Apple-Aktien? – Deep Dive in Technologieaktien für Anfänger"

🔜 „LVMH im Portfolio – Defensiv-Stabilitäts-Play für die Balance"

🔜 „Trade Republic komplett erklärt – Die beste Plattform für Anfänger?"

🔜 „Gaming-Megatrend: Alles über den eSports ETF"

🔜 „Monatlicher Update: November – Erste Ergebnisse & Anpassungen"

🔜 „Cashback-Vergleich: Shoop vs. iGraal vs. Topcashback"

🔜 „Portfolio Performance vs. getquin – Tracking-Showdown"

Abonniere meinen Blog, um keine Updates zu verpassen!

Fazit: Der Start ist das Wichtigste

Die perfekte Geldanlage ist nicht die, die die höchste Rendite bringt, sondern die, bei der du tatsächlich dabei bleibst. Mit nur 130€ monatlich + automatischer Cashback-Investition zeige ich dir, dass es möglich ist:

✅ Ohne großes Startkapital zu beginnen

✅ Durch Automatisierung Zeit zu sparen

✅ Mit Cashback zusätzlich zu sparen

✅ Langfristig systematisch Vermögen aufzubauen

Die nächsten 30 Jahre gehören denen, die HEUTE anfangen. Nicht morgen. Nicht nächsten Monat. Heute.

Falls du Fragen hast oder bestimmte Themen vertiefen möchtest, schreib mir einen Kommentar. Ich freue mich über deinen Input für die nächsten Artikel dieser Serie.

Bis zum nächsten Update!

Kommentare